Ce n’est un secret pour personne, le marché de l’immobilier est actuellement chahuté.

Nombreux s’interrogent quant à ses perspectives, que ce soit les particuliers comme les professionnels.

Vivre-en–rez-de-chaussée tente d’y voir plus clair.

État des lieux du marché immobilier

La hausse des taux est liée à un durcissement de la politique monétaire.

Cependant, l’immobilier a l’air de plutôt bien résister, puisque les prix en France ne bougent pas vraiment.

Nous n’observons pas d’inflexion en général.

À Paris, on passe a priori sous les

10 000 euros du mètre carré.

C’est une baisse, certes, mais cela reste à un niveau tout à fait respectable.

Et puis les transactions demeurent à des niveaux historiquement élevés.

Est-ce que l’immobilier peut échapper à la crise ? La réponse est non; comme depuis toujours.

Lorsqu’il y a une crise, l’immobilier est touché.

Les prix du marché de l’immobilier

En immobilier, le prix est toujours le dernier élément à bouger, pour une raison simple que nous allons résumer : un marché, c’est une personne qui a un bien à vendre, soit elle a envie de le vendre pour faire autre chose, soit elle a besoin de le vendre; ce qui n’est pas du tout le même contexte.

La personne qui a besoin de le vendre et qui ne trouve pas d’acheteur va rapidement ajuster les prix afin de le vendre.

La personne qui a l’envie de réaliser d’autres projets n’aura pas cette pression du besoin et c’est ici la majorité des cas.

Ainsi, elle ne va pas brader son bien et ne le vendra pas.

Ainsi, le prix est la dernière chose qui s’ajuste lorsqu’on a une correction du secteur immobilier en général.

Qu’est-ce qui s’ajuste en premier sur le marché de l’immobilier actuellement ?

Le secteur du neuf, de la construction qui est en premier frappé.

Les mises

en chantier connaissent un effondrement.

Nous constatons ici un ajustement presque immédiat.

Cela s’explique de deux manières :

- les coûts de production pour le constructeur qui augmentent fortement, ce qui n’était pas prévu et réduit ainsi les marges

- les conditions de financement qui deviennent de moins en moins favorables : nous avons entre 100 et 200 points de base d’augmentation des taux de crédit, ce qui met sous tension la rentabilité. De plus, le client final est frappé par la baisse du pouvoir d’achat pour une raison toute simple : l’inflation salariale est de l’ordre de +2,4 % alors que nous constatons des niveaux d’inflation autour de 5%, 6% voire 7%. Donc une perte réelle de pouvoir d’achat.

Après le secteur du neuf, c’est le volume de transactions qui s’ajuste.

Celui-ci reste à des niveaux très satisfaisants, qui sont même historiques mais ils se dégradent déjà.

Nous constatons une baisse d’un peu plus de 5% du volume de transaction globale.

Et cela pour deux raisons :

- Les acheteurs ont moins les moyens d’acheter au prix d’avant. Dès lors, une question se pose : est-ce que le volume de transaction va se maintenir au même niveau actuel ? Cela nous amène sur la deuxième raison.

- Les vendeurs vont-ils accepter de baisser les prix tout de suite ou bien vont-ils décider de ne pas vendre, parce que pour eux il n’est pas question de vendre moins cher que ce qu’ils avaient imaginé ?

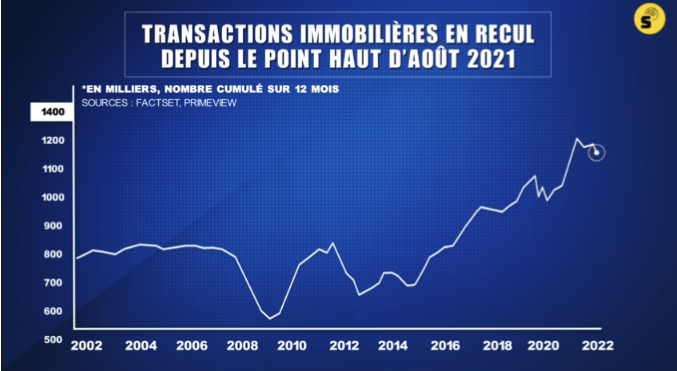

Pour illustrer cela, voici un graphique de Factset / Primeview :

Ainsi, la baisse va continuer car les taux augmentent.

Le secteur, qui était porté par la baisse des taux, est pénalisé.

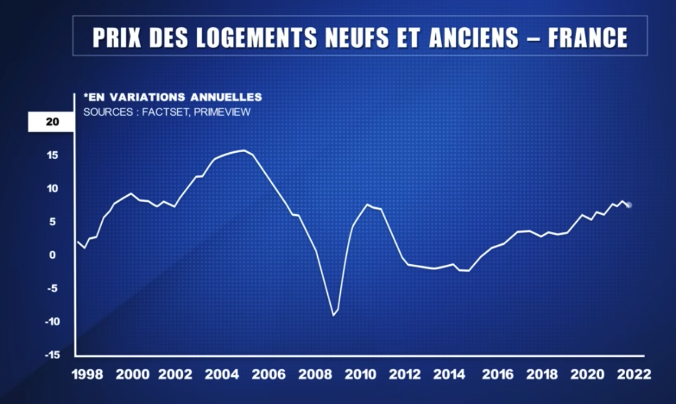

Voici un autre graphique (source : Factset / Primeview) intéressant qui illustre le maintien (pour le moment) des prix.

Au deuxième trimestre on avait, dans le neuf et l’ancien confondus, des prix qui augmentaient de 7,32%.

Une logique de baisse de prix

En raison du durcissement des conditions de prêt, c’est-à-dire l’augmentation du coût de financement, nous constatons une baisse du pouvoir d’achat parce que l’inflation salariale ne compense pas l’augmentation des prix.

Globalement, les gens disposent de moins d’argent.

Ainsi, les capacités réelles de l’investissement du ménage en termes de fonds propres diminuent.

De plus, les prix de l’immobilier étaient hauts et cela était notamment possible car les taux étaient bas.

Ainsi, le banquier pouvait prêter une plus grande somme d’argent à un ménage.

Ainsi, on pouvait avoir plus et donc on achetait plus cher.

C’est un peu le miracle des taux d’intérêts qui se rapprochaient vers 0.

Cela a libéré beaucoup de capacités d’emprunt.

Jusqu’où peuvent augmenter les taux ?

Si nous prenons l’exemple américain : les taux hypothécaires sont passés de 2 à 6 %.

En France, les taux sont passés de 0 à environ 3 aujourd’hui.

Nous devrions retrouver ces 300 points de base en plus, ces 3% en plus.

On peut donc s’attendre à une augmentation des taux d’intérêt de 2 à 3%.

Cela donne une hypothèse de 20% de capacité d’emprunt en moins.

Si nous suivons cette hypothèse de 20% donc, cela veut dire, en faisant l’hypothèse un peu optimiste que les gens compenseront à peu près 5% parce qu’ils feront les fonds de poche.

Cela donne une baisse qui devrait atteindre entre 13 et 18 %.

L’historique du marché immobilier

Dans ce secteur, les protagonistes ont parfois la mémoire défaillante.

Il ne faut pas imaginer que les prix ne font qu’augmenter.

Concrètement, de 2008 jusqu’à 2017, les prix ont baissé en dehors des zones concentrées et grandes métropoles.

Le marché du rez-de-chaussée

Les biens à usage d’habitation situés en rez-de-chaussée suivent comme les autres biens les évolutions du marché immobilier.

Néanmoins leurs caractéristiques et bien souvent l’offre atypique que proposent ces produits ne réagissent pas tout à fait de la même manière aux fluctuations immobilières.

Ils font partie des premiers impactés car la différence de l’offre et de la demande se traduit par plus de disponibilités de biens à la vente, et donc de plus de biens en étage.

Ainsi, l’attrait financier du rez-de-chaussée, qui est généralement entre 10 et 15 % moins cher que le même appartement en étage, devient moindre.

Près de 40% des acheteurs potentiels de rez-de-chaussée se dirigeront vers les offres en étages si le prix du rez-de-chaussée devient le même.

Celui-ci connaît donc plus de difficultés à trouver un acquéreur.

De plus, dans un marché avec des prix de vente à la hausse, le rez-de-chaussée connaît également une inertie.

Nous pourrions penser que le fait que le prix des biens en étage profite au rdc qui financièrement offre une différence tarifaire encore plus importante.

Mais nous avons pu constater que sur les 15 dernières années le phénomène de hausse des prix profite en premier au bien en étage, car plus considéré comme une valeur refuge.

L’être humain étant fait que, la peur de perdre une opportunité concentre en premier les acquéreurs sur les biens en étage.

Mais il suffit d’un ou deux mois pour que les biens en rez-de-chaussée rattrapent leur retard de prix.

Considérez maintenant que les médias qui annoncent une hausse ou une baisse des marchés se réfèrent principalement aux informations communiquées par les différentes chambres des notaires.

Ces derniers ont bien souvent besoin d’un ou deux mois pour synthétiser et diffuser les derniers prix de vente.

Et ceux-ci proviennent des prix enregistrés au moment de l’acte authentique.

Sachant qu’une vente se négocie bien en amont, entre 3 et 4 mois avant la signature définitive (temps de négociation + temps de mise en place du dossier et de signature de promesse ou de compromis + levé des différentes conditions suspensives).

4 mois de réalisation de la vente + 2 mois de remontée et de traitement de l’info; les consommateurs sont donc informés d’un nouveau prix du marché qui était en vigueur il y a… 6 mois !

Ajoutons à ces 6 mois la légère inertie des biens en rez-de-chaussée évoquée précédemment et vous vous retrouvez avec un mauvais positionnement du prix de vente de votre appartement ou local.

D’où l’intérêt de choisir le bon professionnel pour vendre votre bien qui lui seul à la possibilité de vous informer sur les ventes déjà réalisées, mais non encore prises en compte par les notaires, ni même communiquées par la presse même spécialisée.

Les biens en rez-de-chaussée sont de véritables opportunités financières, car ils répondent à de nombreux besoins (prix, accessibilités, usages, surfaces annexes, extérieurs, volumes et caractères…).

Encore faut-il avoir la bonne connaissance de marché.

Surtout lorsque celui-ci est baissier.

Vendre au meilleur prix au moment choisi et ne pas se retrouver dans la situation de courir après le marché en baissant successivement le prix de son bien sans jamais être dans le marché.

Et cela commence par une estimation objective et surtout de ne pas succomber « aux chants des sirènes » des estimations qui ne sont faites que pour flatter vos oreilles au détriment de votre capital.